Gelderziehung: Früh übt sich

Kinder sollten schon früh den Umgang mit Geld lernen, um als Erwachsene verantwortungsbewusst und selbstbestimmt die eigenen Finanzen im Griff zu haben. Ab welchem Alter wie viel Taschengeld angemessen ist.

Kinder sollten schon früh den Umgang mit Geld lernen, um als Erwachsene verantwortungsbewusst und selbstbestimmt die eigenen Finanzen im Griff zu haben. Ab welchem Alter wie viel Taschengeld angemessen ist.

Kinder haben viele Wünsche: Hier ein Schokoriegel im Supermarkt, da ein Comic, ein kleines Spielzeug. Nicht alle können, wollen und sollten Eltern immer sofort erfüllen. Denn damit der Nachwuchs im späteren Leben finanziell auf eigenen Füßen stehen und verantwortungsbewusst mit seinem Geld umgehen kann, sollte der Umgang mit Cent und Euro schon früh geübt werden. Die Eltern haben dabei eine große Vorbildfunktion; deshalb raten Experten schon früh mit den Kleinen auch mal über das Thema Geld zu reden – natürlich dem Alter angepaßt.

Ob Eltern ihrem Kind Taschengeld zahlen und wie viel, ist eine persönliche Entscheidung. Eine gesetzliche Regelung gibt es nicht. Es ist jedoch empfehlenswert, spätestens ab dem Schulstart dem Nachwuchs zumindest ein kleines Taschengeld zu zahlen. Wie viel, hängt natürlich auch vom Familienbudget und der aktuellen finanziellen Lage ab.

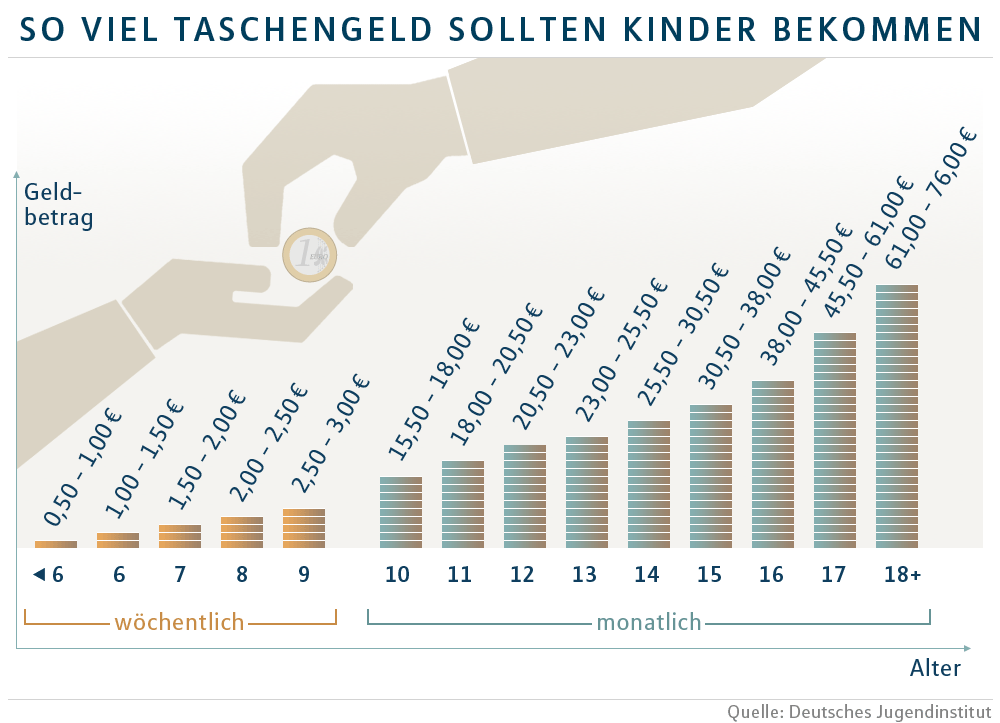

Wichtig ist: Das Taschengeld sollte regelmäßig, bis zum 10. Geburstag am besten wöchentlich ausgezahlt werden, anfangs 50 Cent oder 1 Euro pro Woche. Die Tabelle des Deutschen Jugendinstituts bietet eine grobe Orientierungshilfe für Eltern.

Als Erziehungs- oder Druckmittel („Nur wenn du dein Zimmer aufräumst“ oder „nur wenn du eine 2 in der nächsten Mathearbeit schreibst“) sollte das Taschengeld nicht eingesetzt werden. Auch Mithilfe im Haushalt wie etwa Tisch abräumen oder Spülmaschine einräumen, sollte nicht bezahlt oder ans Taschengeld geknüpft werden. Nur wenn das Taschengeld eine verlässliche Größe ist, lernt das Kind, sich sein Geld einzuteilen – und beispielsweise für größere Wünsche wie ein bestimmtes Spielzeug, auch mal über mehrere Wochen zu sparen.

Süßes vom Kiosk, Glitzerstifte oder Sammelkarten – auch wenn Tochter und Sohn ihre Euro aus Elternsicht für Unfug ausgeben, sollten die Erwachsenen die Kleinen ruhig machen lassen. Nur so lernen Kinder, den Wert einzelner Dinge einzuschätzen – und sind vielleicht hier und da einmal frustriert, weil sie etwa das Taschengeld von vier Wochen für ein Plastikspielzeug ausgegeben haben, dass schon nach kurzer Zeit kaputt ist. Aber auch das ist eine wertvolle Erfahrung.

Sind die Kinder schon älter, ab ca. 14 Jahren, können Eltern neben dem Taschengeld zusätzlich ein monatliches Budgetgeld zahlen, das für bestimmte regelmäßige Ausgaben gedacht ist. Das können beispielsweise Kleidung, Schulmaterial, Handy/Internet sein, aber auch Posten wie Essen unterwegs und Kosmetik. Damit das Budgetgeld wirklich funktionieren kann, ist es unverzichtbar, dass Eltern und Jugendliche gemeinsam festlegen, was genau von dem Extra-Geld bezahlt werden muss – und wie hoch der Bedarf pro Ausgabenposten ungefähr ist.

Wichtig: Um einen Lerneffekt zu erzielen, sollten Eltern konsequent bleiben und nicht ständig Geld nachschießen, wenn am 15. des Monats alles ausgegeben ist. Ist der Nachwuchs chronisch pleite, ist nochmal ein gemeinsames Gespräch angebracht, um zu schauen, ob die Höhe des Budgetgeldes wirklich ausreicht oder wo der Teenager vielleicht noch Einsparpotenzial hat.

Schöner Nebeneffekt, wenn Kinder und Jugendliche sich schon früh Spielzeug, Kleidung oder andere Dinge von ihrem „eigenen“ Geld kaufen: Sie werden sorgsamer mit den Gegenständen